微信

微信

189-6914-3313

微信

189-6914-3313

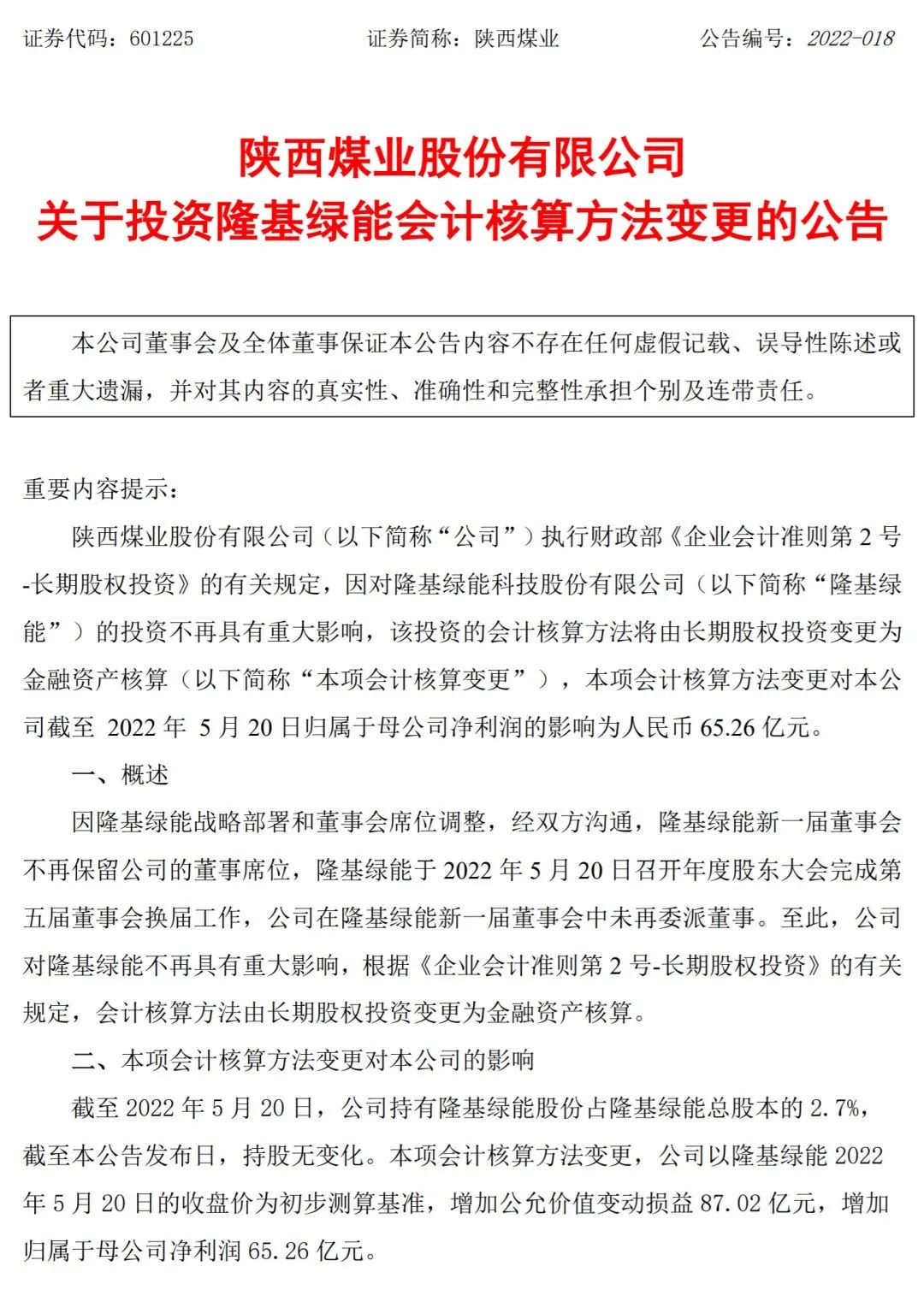

陕西煤业25日晚间公告,隆基绿能(néng)于5月20日召开年度股东大会完成第五届董事会换届工作,公司在隆基绿能(néng)新(xīn)一届董事会中未再委派董事。至此,公司对隆基绿能(néng)不再具有(yǒu)重大影响,根据有(yǒu)关规定,会计核算方法由長(cháng)期股权投资变更為(wèi)金融资产核算。

解读:企业如果将权益法核算的長(cháng)期股权投资进行处置,且剩余部分(fēn)不再具有(yǒu)重点影响该如何进行账務(wù)处理(lǐ)呢(ne)?

企业持有(yǒu)的長(cháng)期股权投资,当某些要素发生改变,不符合長(cháng)期股权投资准则,但仍属于权益类投资时,即转换為(wèi)金融资产。杭州公司注册

長(cháng)期股权投资转换為(wèi)金融资产主要包括以下两种情形。

第一种情况是企业持有(yǒu)的对子公司、合营企业、联营企业所进行的投资,当投资单位所持有(yǒu)的股权比例在某报告期内有(yǒu)所下降的情况下,这时候投资单位就不存在对被投资单位具有(yǒu)控制或产生重大影响,另外此时的被投资单位的公允价值能(néng)够通过会计方式进行可(kě)靠计量,長(cháng)期股权投资即可(kě)转為(wèi)金融资产。

第二种情况是投资企业对被投资单位所持有(yǒu)的比重不会对其产生重大影响或不再具有(yǒu)控制、共同控制时,在活跃市场中没有(yǒu)公开报过价且其公司的公允价值不可(kě)能(néng)可(kě)靠的被计量,当被投资单位股份在活跃市场有(yǒu)报价、公允价值能(néng)够可(kě)靠计量时,计量模式就从長(cháng)期股权投资转换為(wèi)金融资产。

下面按照陕西煤业的公告相关内容,讲解一下長(cháng)期股权投资(权益法)转换為(wèi)交易性金融资产的财務(wù)处理(lǐ)。

一、账務(wù)处理(lǐ)方法

1、确认有(yǒu)关股权投资的处置损益

借:银行存款

贷:長(cháng)期股权投资-投资成本

-损益调整(可(kě)借可(kě)贷)

-其他(tā)权益变动(可(kě)借可(kě)贷)

-其他(tā)综合收益(可(kě)借可(kě)贷)

投资收益(可(kě)借可(kě)贷)

2、剩余股权投资转為(wèi)以公允价值计量(以交易性金融资产為(wèi)例)

借:交易性金融资产(公允价值)

贷:長(cháng)期股权投资-投资成本

-损益调整(可(kě)借可(kě)贷)

-其他(tā)权益变动(可(kě)借可(kě)贷)

-其他(tā)综合收益(可(kě)借可(kě)贷)

投资收益(可(kě)借可(kě)贷)

同时:

由于终止采用(yòng)权益法核算,将原确认的相关其他(tā)综合收益全部转入留存收益 :

借:其他(tā)综合收益

贷:盈余公积

利润分(fēn)配-未分(fēn)配利润

或反向。

由于终止采用(yòng)权益法核算,将原计入资本公积的其他(tā)所有(yǒu)者权益全部转入当期损益

借:资本公积——其他(tā)资本公积

贷:投资收益

或反向。

二、举例(注:由于陕西煤业的资料不全,只能(néng)先在这里举一个普适性例子)

A公司拥有(yǒu)B公司30%的有(yǒu)表决权股份,能(néng)够对B公司施加重大影响,对该股权投资采用(yòng)权益法核算。2020年1月,A公司将持有(yǒu)B公司股权的80%出售给非关联方,取得价款6000万元,相关股权划转手续业已完成。出售当日出售时,该项長(cháng)期股权投资的账面价值為(wèi)4000万元,其中投资成本3500万元,损益调整為(wèi)400万元,其他(tā)综合收益為(wèi)200万元(因被投资单位持有(yǒu)以公允价值计量且其变动计入其他(tā)综合收益的非交易性权益工具投资而享有(yǒu)的部分(fēn))。除净损益、其他(tā)综合收益和利润分(fēn)配外的其他(tā)所有(yǒu)者权益变动為(wèi)100万元。

出售后,A公司无法再对B公司施加重大影响,将剩余股权1500万元投资转為(wèi)以公允价值计量且其变动计入当期损益的金融资产。不考虑相关税费等其他(tā)因素影响。

A公司的相关账務(wù)处理(lǐ)如下:

1、确认有(yǒu)关股权投资的处置损益

借:银行存款 6000

贷:長(cháng)期股权投资-投资成本 2800(3500×80%)

-损益调整 320(400×80%)

-其他(tā)综合收益 160

-其他(tā)权益变动 80(100×80%)

投资收益 2640

2、将剩余部分(fēn)作為(wèi)交易性金融资产核算

剩余股权投资转為(wèi)以公允价值计量且其变动计入当期损益的金融资产,公允价值与账面价值的差异计入当期投资收益。

借:交易性金融资产 1500

贷:長(cháng)期股权投资-投资成本 700

-损益调整 80

-其他(tā)综合收益 40

-其他(tā)权益变动 20

投资收益 660

3、由于终止采用(yòng)权益法核算,将原确认的相关其他(tā)综合收益全部转入留存收益

借:其他(tā)综合收益 200

贷:盈余公积 20

利润分(fēn)配-未分(fēn)配利润 180

4、由于终止采用(yòng)权益法核算,将原计入资本公积的其他(tā)所有(yǒu)者权益全部转入当期损益

借:资本公积——其他(tā)资本公积 100

贷:投资收益 100

再回到陕西煤业的公告。

根据陕西煤业5月25日晚间披露的数据,公司持有(yǒu)隆基绿能(néng)的股份比例,已从2022年3月31日的3.79%下降至5月20日的2.7%,意味着公司在此期间减持了5900万股隆基绿能(néng)股份,套现约39亿元(它相当于在例题中第1分(fēn)录中的银行存款6000万元的位置)。

由于陕西煤业在隆基绿能(néng)新(xīn)一届董事会中未再委派董事,陕西煤业对隆基绿能(néng)不再具有(yǒu)重大影响。根据《企业会计准则第2号-長(cháng)期股权投资》的有(yǒu)关规定,会计核算方法由長(cháng)期股权投资变更為(wèi)金融资产核算。 也就是通过上述会计处理(lǐ)变更,公司以隆基绿能(néng)2022年5月20日的收盘价為(wèi)初步测算基准,增加公允价值变动损益87.02亿元(它相当于在例题中第2分(fēn)录中的投资收益660万元的位置),增加归属于母公司净利润65.26亿元。

仅仅一个会计核算方法变更,陕西煤业就增加了65亿元净利,又(yòu)一次惊艳四座!其实,作為(wèi)陕西最大的上市煤企,陕西煤业还有(yǒu)另外一个称号——“炒股高手”。早间几年前,陕西煤业就通过投资隆基绿能(néng)的股票,大赚了50多(duō)亿元。