微信

微信

189-6914-3313

微信

189-6914-3313

申报、开票、免征额这些小(xiǎo)规模纳税人常用(yòng)的概念中,操作时有(yǒu)哪些易错的地方?小(xiǎo)编整理(lǐ)出6项常见错误,提醒纳税人留意!

概念类误區(qū)

误區(qū)一:

小(xiǎo)规模纳税人不可(kě)以开具增值税专用(yòng)发票。

纠正:可(kě)以开具!

根据《國(guó)家税務(wù)总局关于增值税发票管理(lǐ)等有(yǒu)关事项的公告》(國(guó)家税務(wù)总局公告2019年第33号)规定,增值税小(xiǎo)规模纳税人(其他(tā)个人除外)发生增值税应税行為(wèi),需要开具增值税专用(yòng)发票的,可(kě)以自愿使用(yòng)增值税发票管理(lǐ)系统自行开具。选择自行开具增值税专用(yòng)发票的小(xiǎo)规模纳税人,税務(wù)机关不再為(wèi)其代开增值税专用(yòng)发票。如果小(xiǎo)规模纳税人未选择自行开具增值税专用(yòng)发票,则可(kě)以向主管税務(wù)机关申请代开。杭州公司注册

误區(qū)二:

季度销售额不超过45万元免征增值税,因此成本费用(yòng)不需要取得发票。(注:季度开具非3%征收率发票和免税的销售额,不超过45万元免征增值税)

纠正:日常发生的支出费用(yòng)仍应依法取得合规票据,否则没法税前扣除,导致多(duō)缴纳企业所得税的税務(wù)风险。

误區(qū)三:

小(xiǎo)规模季度销售额不超过45万元免征增值税,45万元以内部分(fēn)免增值税,超过部分(fēn)计算缴纳增值税。

纠正:增值税小(xiǎo)规模纳税人按季申报销售货物(wù)销售额已超过45万元的,不能(néng)45万元以内部分(fēn)免增值税,需全额计算缴纳销售货物(wù)的增值税。

误區(qū)四:

小(xiǎo)规模只能(néng)季度申报。

纠正:按固定期限纳税的小(xiǎo)规模纳税人可(kě)以选择以1个月或1个季度為(wèi)纳税期限,一经选择,一个会计年度内不得变更。

操作类误區(qū)

误區(qū)五:

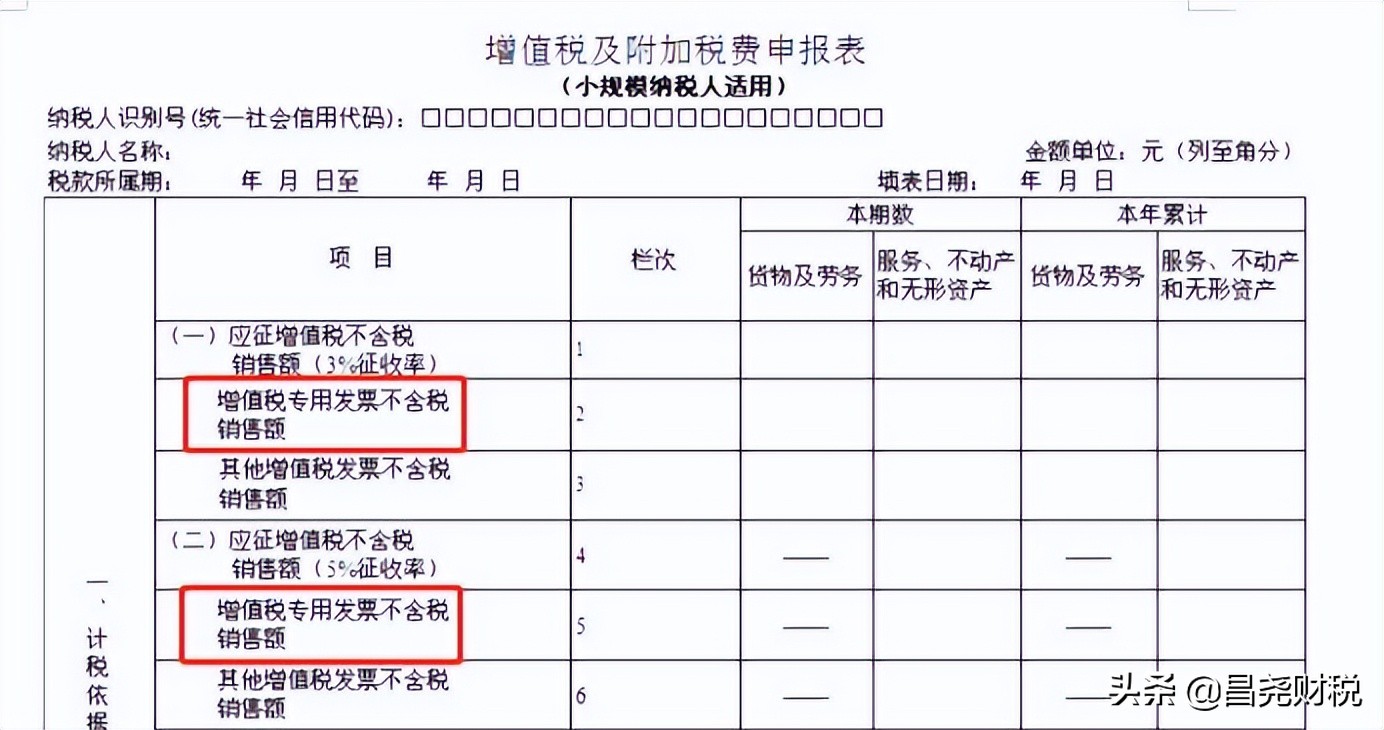

未區(qū)分(fēn)填写增值税专用(yòng)发票销售额。

总销售额按季不超过45万元或按月不超过15万元但开具增值税专用(yòng)发票的小(xiǎo)规模纳税人,自开或代开的不含税增值税发票不可(kě)享受免税,应按征收率申报纳税。

注意區(qū)分(fēn)第2栏和第3栏的區(qū)别。

第2栏“增值税专用(yòng)发票不含税销售额”:填写纳税人自行开具和税務(wù)机关代开的增值税专用(yòng)发票销售额合计。

第3栏“其他(tā)增值税发票不含税销售额”:填写增值税发票管理(lǐ)系统开具的增值税专用(yòng)发票之外的其他(tā)发票不含税销售额。

误區(qū)六:

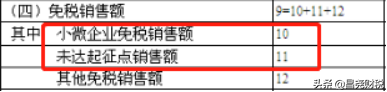

混淆“小(xiǎo)微企业免税销售额”和“未达起征点销售额”。

小(xiǎo)规模纳税人按月申报销售额不超过15万元或按季申报销售额不超过45万元适用(yòng)免税政策,个體(tǐ)工商(shāng)户纳税人填写第11栏,企业纳税人应填写第10栏。

来源:上海税務(wù)、中國(guó)税務(wù)报丨综合编辑